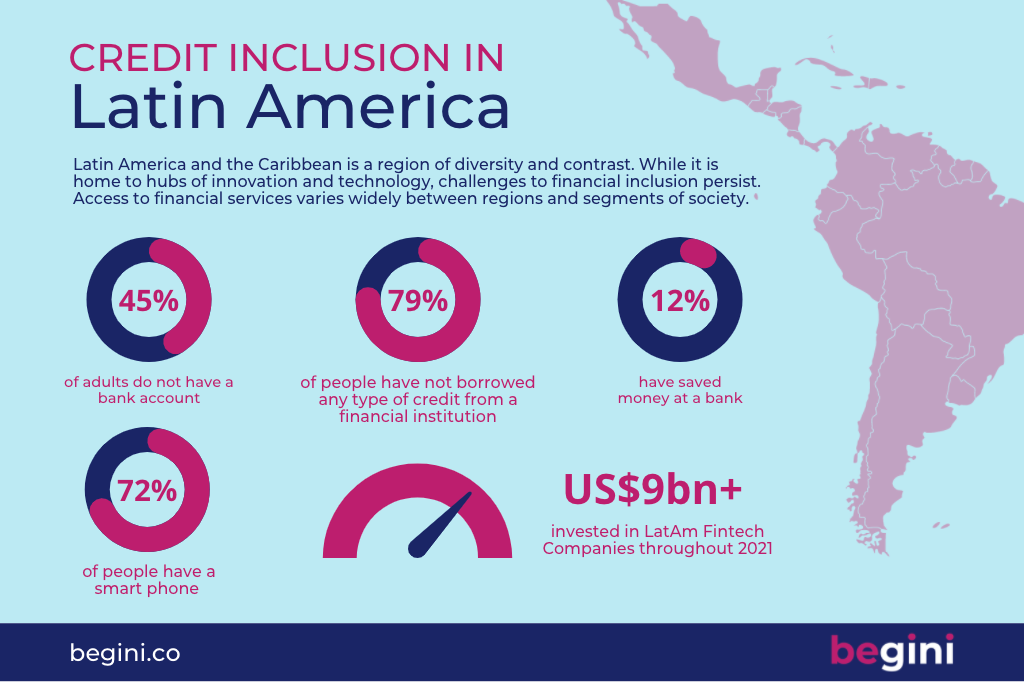

América Latina y el Caribe es una región de diversidad y contrastes. Aunque alberga centros de innovación y tecnología, persisten los retos para la inclusión financiera. El acceso a los servicios financieros varía mucho entre regiones y segmentos de la sociedad.

Se ha informado de que 45% de la población adulta no tiene cuenta bancaria y sólo 12% de la población tienen ahorros.

Con una proporción tan grande de no bancarizados, y subbancarizados, la población de América Latina depende en gran medida de las transacciones en efectivo. De hecho, alrededor del 61% de la población sigue utilizando efectivo para pagar sus facturas. La imposibilidad de acceder al crédito puede llevar a las personas a explorar otras opciones recurriendo a prácticas de endeudamiento más arriesgadas. El camino hacia unos servicios financieros más inclusivos debe incluir enfoques alternativos para entender la solvencia crediticia y adoptar la tecnología digital.

La falta de inclusión financiera hace que una proporción significativa de la población quede excluida del acceso al crédito. Entre los factores que contribuyen a esta situación se encuentran:

Según una encuesta realizada por miembros de la federación latinoamericana de bancos, una barrera para la inclusión financiera es escasa educación financiera. La falta de educación financiera hace que las personas desconozcan el funcionamiento de las instituciones financieras. Esto significa que a menudo toman malas decisiones y experimentan bajos niveles de resistencia financiera. Otros obstáculos identificados en la encuesta son los siguientes:

Aunque no se puede obviar que América Latina es diversa en términos culturales, hay otras razones por las que puede considerarse una zona de contrastes. A pesar de los retos que plantea la inclusión financiera y el acceso al crédito, la región no carece en absoluto de tecnología. Latinoamérica es una región muy conectada:

El uso a gran escala de dispositivos móviles, junto con una creciente comunidad fintech, ofrece un terreno fértil para el crecimiento de empresas y productos más inclusivos desde el punto de vista financiero. Permite a los bancos emergentes entrar en el sector y atender a quienes quizá no puedan o no quieran relacionarse con las instituciones financieras tradicionales. También permite el posible uso de datos alternativos, en contraposición a las puntuaciones de crédito tradicionales, como forma de aumentar el acceso al crédito en toda la población.

Las startups fintech son enormemente populares en toda América Latina. En 2018, hubo 1166 empresas de tecnología financiera en 18 países de la región. Estas empresas se centraron sobre todo en las remesas y los pagos, impulsadas por el aumento del uso de la telefonía móvil en la región. Otro ámbito común en el que se centraron las empresas de tecnología financiera fue el de los préstamos. Al darse cuenta de que muchos carecían de acceso al crédito por falta de historial, estas empresas trataron de ayudar a quienes no podían recurrir a los bancos tradicionales.

El gran número de nuevas empresas generó una gran competencia. Como consecuencia, nueve de cada diez nuevas empresas fracasaron en los tres primeros años de actividad. Parte del problema al que se enfrentaban las nuevas empresas, irónicamente, era el acceso al crédito que les permitiera desarrollarse y crecer. Esto pone de relieve cómo la inclusión financiera, cuando se persigue en toda América Latina, no sólo beneficiará a los individuos, sino a la economía en su conjunto.

Dado el número de personas subbancarizadas en América Latina, es necesario explorar métodos alternativos para ofrecer acceso al crédito e incorporar a las personas a la corriente financiera. Dado que la falta de historial crediticio hace imposible que particulares y empresas (alrededor del 90% de las PYME declaran que no pueden acceder al crédito) consigan los fondos que necesitan, la solución puede encontrarse en los datos alternativos.

Los datos alternativos utilizan información diferente a la de una calificación crediticia tradicional. Por ejemplo, es posible estudiar el modo en que las personas utilizan sus dispositivos móviles para obtener información sobre su comportamiento. También existe la posibilidad de adoptar pruebas psicométricas que permiten conocer los tipos de personalidad, los rasgos de carácter y la disposición a devolver el dinero.

Al explorar datos alternativos, las instituciones financieras tienen la oportunidad de ampliar su base de clientes y aumentar la rentabilidad de su cartera. También existe la posibilidad real de dar un impulso económico a toda la región apoyando el crecimiento de las PYME.

Con niveles tan altos de población no bancarizada o infrabancarizada, existen claros retos para la región latinoamericana. Mientras que algunos países tienen la ventaja de estar conectados digitalmente y están adoptando empresas de tecnología financiera, otros están rezagados. Es necesario abordar la cuestión de la conexión digital para poder avanzar hacia la inclusión financiera.

La falta de educación financiera es el factor determinante del elevado número de personas no bancarizadas, por lo que hay que esforzarse por resolver este problema. Combinando la educación con un nuevo enfoque, en el que se utilicen datos alternativos para evaluar el acceso al crédito, la inclusión financiera puede aumentar en toda la región, ofreciendo oportunidades de crecimiento y resiliencia tanto a particulares como a empresas.

Tecnología SaaS que proporciona puntuaciones de crédito de datos alternativos para bancos, microfinanzas, prestamistas digitales, neobancos, BNPL y financiación de activos.