Con diversas formas de datos que resultan insuficientes o invasivas (o ambas cosas), la búsqueda de datos que protejan la privacidad de los solicitantes y que, al mismo tiempo, predigan el reembolso, nos lleva de nuevo a la pregunta básica de qué es lo que hace a un buen prestatario. Las nuevas investigaciones y los datos recopilados mediante evaluaciones psicométricas están llegando al meollo de la cuestión, señalando los atributos psicológicos que presagian un prestatario prometedor, al tiempo que detallan cómo adaptar los productos y las soluciones en función de los rasgos psicológicos individuales.

Juzgar a los solicitantes de préstamos por su puntuación de crédito o sus extractos bancarios no suele ser suficiente, ya que no tiene en cuenta las oportunidades financieras que no han tenido. Pero ir más allá del simple juicio binario de una puntuación de crédito para desenterrar las características subyacentes de un buen prestatario no es una tarea sencilla. El primer intento digital de hacerlo -explotar los datos de fuentes como las redes sociales o los contactos telefónicos- planteó problemas de privacidad de los datos y nunca pareció ofrecer el verdadero perfil del prestatario potencial, con filtros y todo.

"Para todos los datos que vuelan por ahí como los de las redes sociales, no son muy pertinentes para tomar decisiones [de préstamo] sobre individuos porque están extremadamente fragmentados".

James Hume, Director General, Begini

Especialmente cuando se trata de prestatarios con poco historial, encontrar las "joyas ocultas" que demuestran ser capaces de cumplir sus obligaciones crediticias requiere un enfoque más holístico.

Los esfuerzos por hacerlo midiendo los rasgos básicos de la personalidad, o psicometría, han llevado su tiempo. Los seres humanos son criaturas complicadas, y también lo es identificar las características más reveladoras de un buen prestatario potencial, todo ello manteniendo una recopilación de datos responsable, consensuada y sin fisuras. Pero tras años de ensayo y error, y con la mejora espectacular de las capacidades de los modelos analíticos y de concesión de préstamos gracias al aprendizaje automático, el enfoque psicométrico parece estar dando sus primeros pasos.

Durante años, la investigación aportó pruebas del potencial de la psicometría para ampliar la inclusión financiera a los solicitantes de perfil bajo. A Estudio del Banco Mundial de 2017 analizó una colaboración entre EFL y un banco de Perú que utilizó una evaluación psicométrica para ofrecer préstamos a las PYME. En este caso, la evaluación psicométrica aumentó el uso de los préstamos entre las PYME en 59%, sin que ello se tradujera en un peor comportamiento de reembolso. En cuanto al comportamiento, un Estudio 2021 encontró una relación estadísticamente significativa entre los niveles de autocontrol, concienciación, desinterés y actitudes hacia el dinero de los prestatarios y su probabilidad de reembolsar las deudas crediticias.

En sus primeros años, la adopción de estos métodos como flujo de datos para la concesión de créditos se quedó corta. Sin embargo, el caso de Begini, una empresa de análisis de datos del comportamiento, es ilustrativo del avance de la psicometría como herramienta para ampliar el acceso al crédito e informar sobre productos financieros personalizados.

En el caso de Begini, una evaluación gamificada mide la psicometría de los individuos a través de 12 rasgos básicos de personalidad. Los sencillos ejercicios están diseñados para ser culturalmente neutros, utilizan el menor número de palabras posible y se completan en menos de 10 minutos. A continuación, se asigna a cada solicitante una puntuación de riesgo compuesta de 1 a 99, en la que las puntuaciones más altas indican un prestatario potencialmente más fiable. Posteriormente, los prestamistas pueden decidir un punto de corte determinado para ofrecer préstamos a cualquier puntuación por encima de esa cifra, en función de la aversión al riesgo que deseen tener, al tiempo que deciden qué condiciones ofrecer a este grupo de solicitantes que, de otro modo, verían rechazadas sus solicitudes de préstamo sin los datos psicométricos.

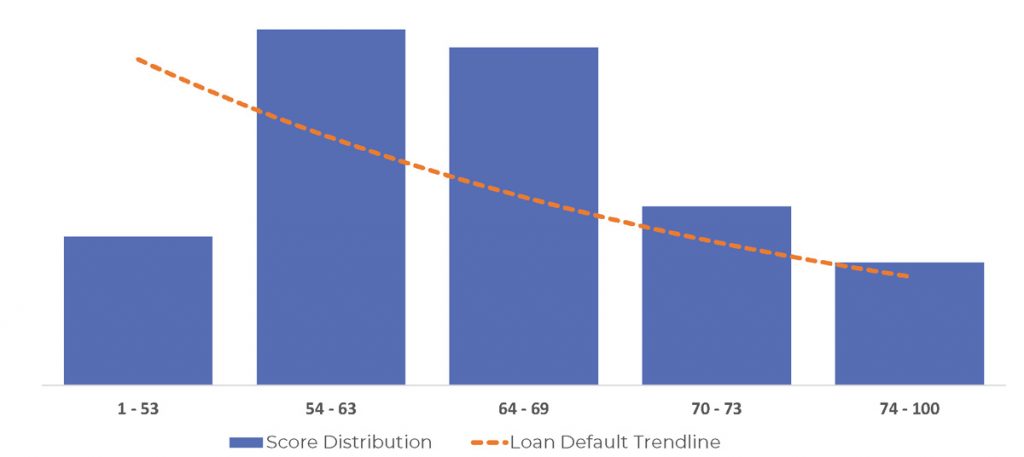

Al validar sus modelos, Begini recibió una mina de oro informativa cuando una innovadora institución financiera de Tailandia le pidió que analizara los rasgos de carácter de todos los solicitantes de préstamos que habían rechazado previamente, y les ofreciera préstamos de todos modos, independientemente de sus resultados psicométricos.

Con una muestra tan grande, de más de 20.000 personas, que incluía un importante grupo de "control", las tasas de reembolso posteriores resultaron definitivas a favor de la psicometría. En conjunto, los solicitantes que obtuvieron una puntuación igual o inferior a 53 tenían tres veces más probabilidades de no pagar los préstamos que los que obtuvieron 80 o más.

Yendo un paso más allá, Begini descubrió en sus proyectos piloto que la cohorte de prestatarios rechazados "rescatados" por la psicometría reembolsaba en última instancia a tasas similares a las del prestatario medio aprobado por medios convencionales.

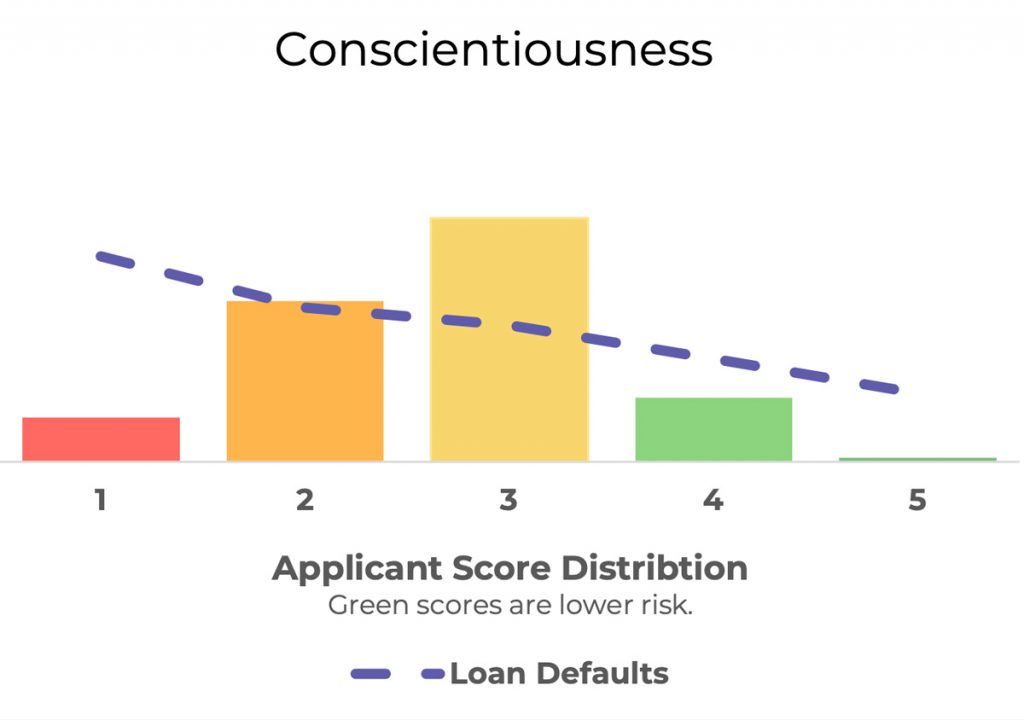

Una vez establecida la eficacia de la psicometría para predecir las tasas de reembolso, los investigadores de Begini empezaron a hacerse una idea más clara de qué rasgos de la personalidad mostraban la relación más estrecha con ser un prestatario fiel, independientemente de las finanzas. Begini calificó a los solicitantes según cada uno de los 12 rasgos de personalidad en una escala de 1 a 5, siendo 1 la puntuación más baja y 5 la más alta para un rasgo determinado. En pilotos como el de Tailandia, la comparación de estas puntuaciones con los datos de reembolso consiguientes ofreció una imagen más clara de lo que hace prometedor a un prestatario de perfil bajo.

A través de su investigación, Begini descubrió que la concienciación y la honestidad son los rasgos más sugerentes para un buen prestatario, y que los solicitantes que obtienen la puntuación más alta en concienciación tienen casi tres veces menos probabilidades de impago que los que obtienen la puntuación más baja.

Estos resultados respaldan la idea predominante de que la ampliación de los servicios financieros a los solicitantes de poco dinero no requiere una comprensión estrecha de las finanzas de una persona sobre el papel, sino una comprensión más profunda de cómo los individuos manejan estas circunstancias financieras.

"Si alguien tiene ese alto nivel de conciencia, independientemente [de las circunstancias financieras], encontrará la manera de hacer ese pago crítico si considera que ese producto es extremadamente importante en su vida".

James Hume, Director General, Begini

En los ensayos de Begini, la investigación demostró que otros rasgos guardan una estrecha correlación con ser un buen solicitante de préstamos. Tener un sesgo de presente -en el que las personas carecen de paciencia para recibir recompensas (es decir, dinero) que serían mayores con el tiempo- aumenta el riesgo de impago. Los que tienen un exceso de confianza en sí mismos presentan mayores tasas de impago.

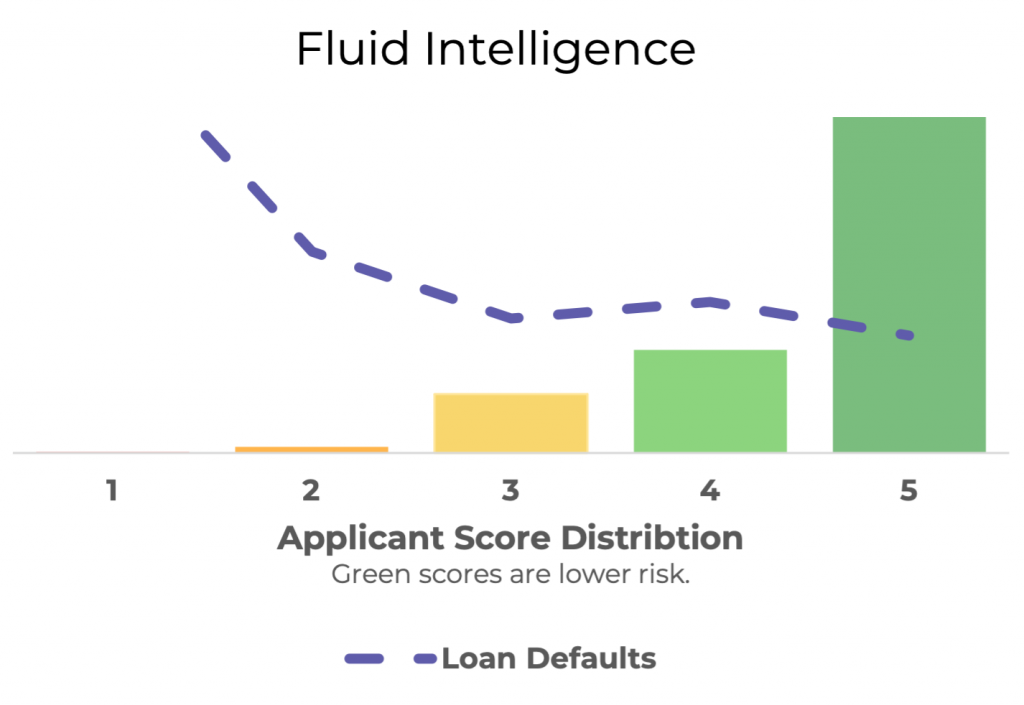

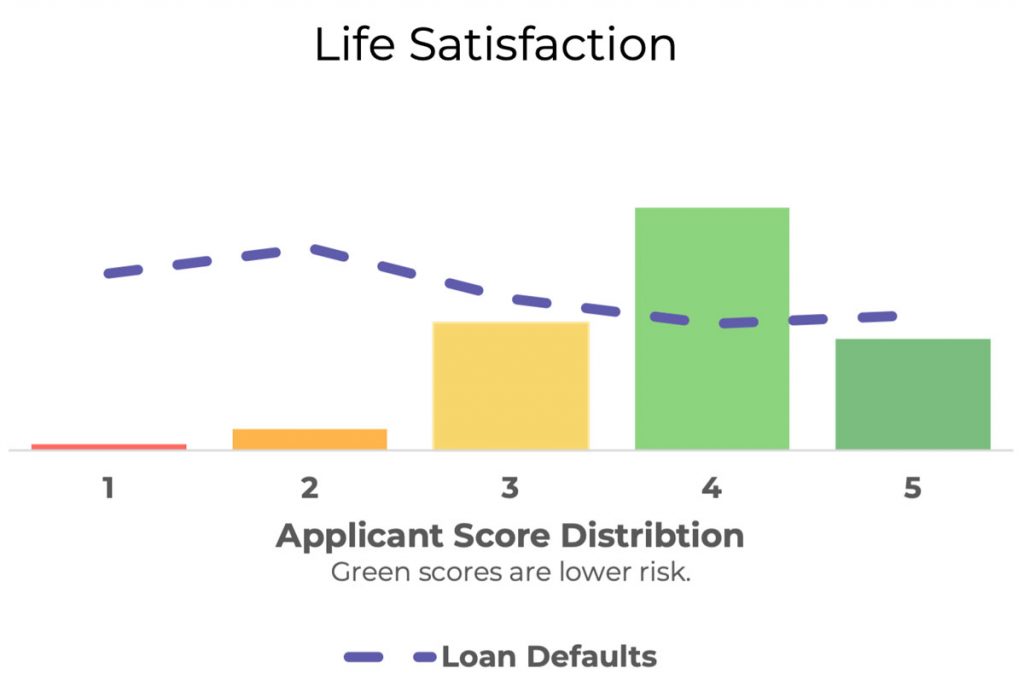

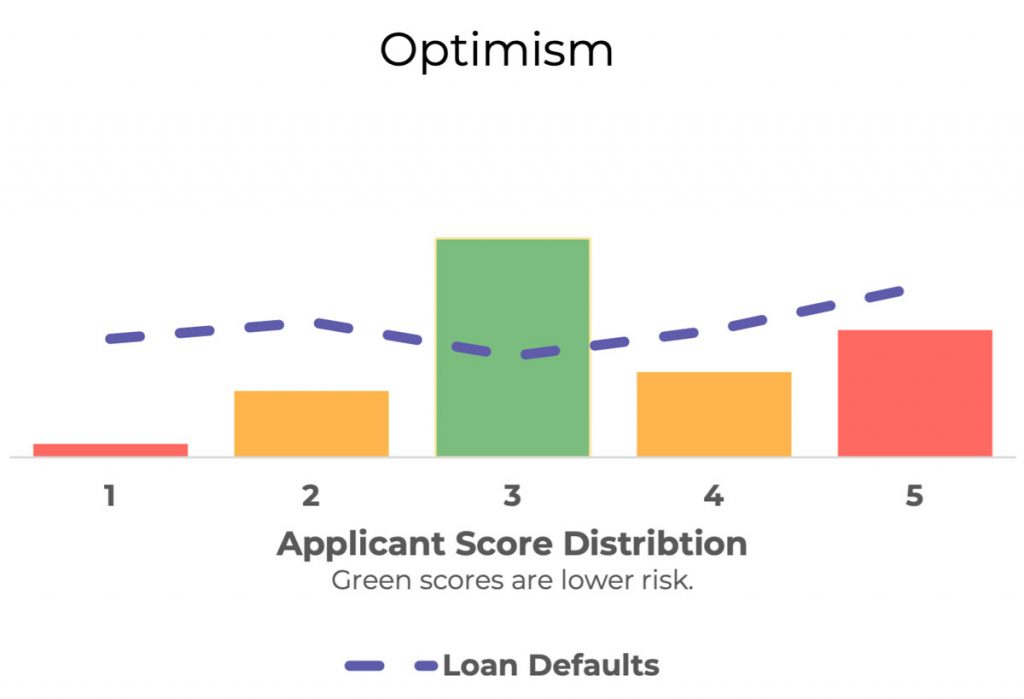

Pero hay matices en la forma en que varios rasgos influyen en el comportamiento de los prestatarios. Algo como la inteligencia fluida -un rasgo que implica el pensamiento lógico y la memoria de imágenes- muestra tasas de impago relativamente constantes entre los que alcanzaron una puntuación entre 3 y 5, la más alta. Sin embargo, para aquellos cuya puntuación en inteligencia fluida es tan baja como 2 o especialmente 1, las tasas de impago se disparan. Un rasgo como el optimismo proporciona las tasas de morosidad más elevadas cuando alguien exhibe una cantidad modesta -ni demasiado optimista que no sea realista, ni demasiado pesimista que la creencia se convierta en una profecía autocumplida.

La comprensión de esta no linealidad dentro de ciertos rasgos -y las relaciones subyacentes entre rasgos separados- se desarrolla a través del aprendizaje automático capaz de encontrar características y patrones más profundos. Begini sigue desarrollando su modelo genérico a medida que recibe más datos geográficos. Con más tiempo y datos, se pueden discernir patrones más granulares mediante el aprendizaje profundo.

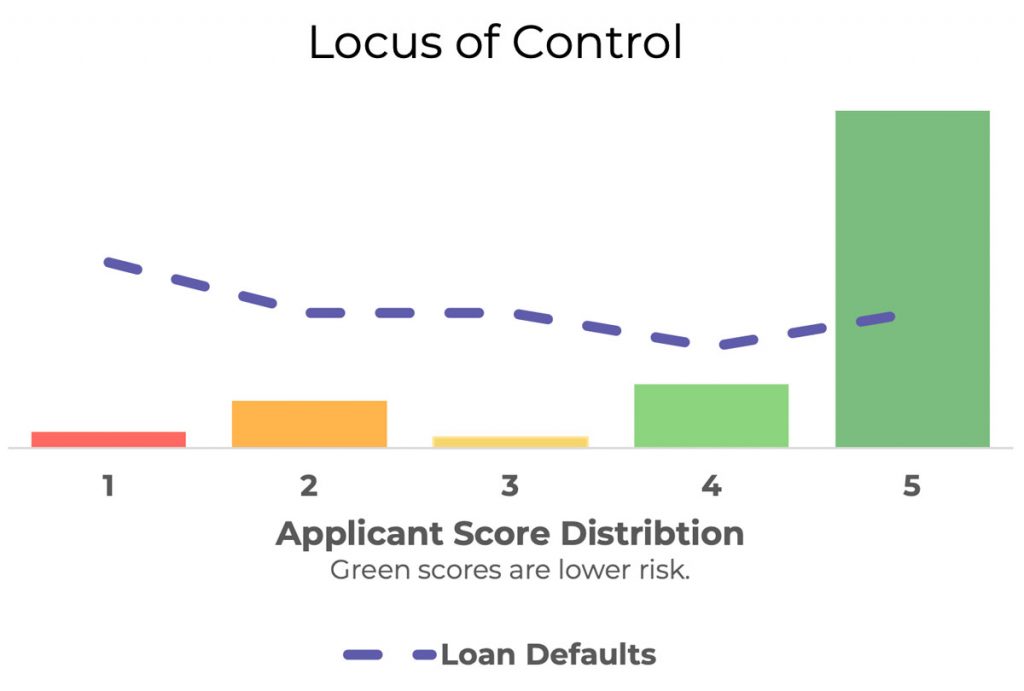

No existe un "prestatario modelo" único, ya que los distintos rasgos de carácter interactúan entre sí de innumerables maneras. Una comprensión más detallada, a medida que se recopilen y analicen más datos, ofrecerá múltiples vías para encontrar prestatarios prometedores que, de otro modo, serían rechazados. Pero en cuanto a los rasgos de carácter, los datos sugieren que el "prestatario modelo" se parece a una persona concienzuda y honesta con un alto locus de control -la creencia de controlar el propio destino- junto con un equilibrio en optimismo, moderación y satisfacción vital.

"La evaluación psicométrica no es mágica, pero los datos validan nuestra hipótesis de que la información conductual puede [predecir] correctamente el riesgo crediticio".

Catherine Chen, Directora de Ciencia de Datos, Begini

Poner en práctica la psicometría permite varias vías para satisfacer los deseos de un prestamista determinado y adaptar las ofertas a una base de clientes concreta. Una vez que los datos de reembolso de un cliente empiezan a llegar, Begini puede analizarlos y crear un modelo personalizado adaptado a las características de sus clientes, un proceso que, según Chen, duplica las tasas de predicción de reembolso de préstamos. Comprender el perfil de personalidad de un cliente determinado también puede permitir métodos de pago alternativos y enfoques de las relaciones con los clientes que se ajusten mejor a los rasgos de carácter de ese solicitante concreto.

Un cliente que muestre niveles preocupantes de sesgo de presente, por ejemplo, puede recibir recompensas virtuales en un entorno gamificado para evitar el gasto irresponsable. Aquellos que posean niveles más bajos de inteligencia fluida pueden recibir más recordatorios de los pagos que deben realizar y más ayuda para calcular el estado y los patrones financieros. Los chatbots generativos impulsados por IA pueden consumir datos de los clientes sobre sus niveles de optimismo para mantenerlos equilibrados, ofreciendo palabras positivas de aliento a los más pesimistas y transmitiendo palabras de precaución a los excesivamente optimistas.

Los datos psicométricos no son el fin de todo en los casos de aprovisionamiento de archivos ligeros. Los datos del dispositivo también pueden utilizarse en combinación con los datos psicométricos como huella de comportamiento, si difieren de los datos sociales. Los solicitantes con aplicaciones financieras en sus teléfonos tienen más probabilidades de ser buenos prestatarios que los que tienen aplicaciones de juego, por ejemplo. Algunos datos sobre dinero móvil también pueden ser útiles, si se hace con cuidado, según Hume.

Cuando faltan otros datos, la psicometría puede tomar la delantera. En Honduras, el acceso al crédito está limitado a sólo una cuarta parte de la población, y la penetración de los teléfonos inteligentes es igualmente insuficiente. Sin embargo, según Jacobo Santos, responsable de análisis y gestión de riesgos de SolvenzaEsto ha hecho de la psicometría una solución perfecta para satisfacer las necesidades del mercado hondureño, que cuenta con muchos solicitantes de perfil bajo que operan en mercados informales.

Solvenza es una de las varias empresas que operan en tándem para proporcionar artículos esenciales, aunque caros, a personas que operan principalmente en la economía informal, como motocicletas, todoterrenos, televisores y teléfonos inteligentes. Con Solvenza como proveedor de crédito para estos clientes, el objetivo, dice Santos, es proporcionar directamente dinero en efectivo a los hondureños pobres del sector informal, y el único camino que ve para ello es la psicometría.

"Ahora va a ser la principal fuente [de datos] para nosotros. Todo el historial que hay detrás de una buena puntuación [crediticia] [no está] alineado. Pero con estos datos alternativos, se ve el comportamiento real de la gente".

Jacobo Santos, Director de Análisis y Gestión de Riesgos, Solvenza

En el caso de Solvenza, que empezó con un programa piloto y se dirigirá hacia un lanzamiento completo de la psicometría, se realizaron evaluaciones psicométricas a 500 solicitantes a los que de otro modo se les habrían denegado los préstamos. De ellos, 25% recibieron préstamos gracias únicamente a sus puntuaciones psicométricas, justo en el entorno de la "tasa de rescate" de 15% a 30% a la que Begini suele acercarse con sus clientes.

Aunque Solvenza incurre en un mayor riesgo con estas personas, las condiciones de préstamo se ajustan para mantener tipos más favorables en comparación con las otras opciones de último recurso disponibles para estas poblaciones altamente marginadas, que a menudo son pescadores o agricultores. Solvenza, que parte de un límite conservador para conceder préstamos "modelo de rescate", está esperando a obtener más resultados antes de extender las evaluaciones psicométricas a una escala más amplia.

Según Santos, los clientes optan con entusiasmo por esta segunda oportunidad en la concesión de préstamos, y a menudo se sorprenden de lo "fáciles" que son las evaluaciones. Más bien, son los propios empleados de Solvenza los que se han mostrado escépticos a la hora de aprobar préstamos a los clientes independientemente de sus estados financieros, y sin que intervenga el juicio humano y todos sus sesgos.

Un cambio tan radical de los préstamos tradicionales a un proceso de toma de decisiones basado en la psicometría y casi automatizado, divorciado del historial financiero de una persona, puede parecer descabellado a primera vista. Se necesitará tiempo y un historial de éxitos para convencer a los detractores.

Para conseguirlo, lo importante será una ejecución adecuada. No tener en cuenta las diferencias culturales puede perpetuar la exclusión de las poblaciones marginadas. Utilizar la psicometría de forma punitiva -como rechazar a solicitantes que de otro modo recibirían un préstamo- en lugar de como herramienta de segunda oportunidad invita a posibilidades distópicas. Es necesario recopilar y analizar suficientes datos de forma suficientemente sofisticada para ofrecer patrones significativos y soluciones a medida.

Sin embargo, con un diseño adecuado como el del modelo de Begini, estos riesgos pueden mitigarse. No es fácil romper el techo de cristal de la automatización de las decisiones de préstamo de forma que los solicitantes se sientan tenidos en cuenta en lugar de ignorados. Las decisiones de préstamo automatizadas requieren una perspectiva de 360 grados de la persona, que tenga en cuenta tanto los comportamientos como las tendencias financieras. Gracias a la psicometría, ahora existe la posibilidad de que eso ocurra, y con servicios personalizados no sólo en función del tamaño de su cartera, sino también de la forma de su personalidad.

Tecnología SaaS que proporciona puntuaciones de crédito de datos alternativos para bancos, microfinanzas, prestamistas digitales, neobancos, BNPL y financiación de activos.