La digitalización de la experiencia del cliente ha permitido la integración transformadora de soluciones financieras integradas en todo el mundo, y esto se ha extendido a los préstamos. La evaluación crediticia integrada aprovecha datos alternativos como la banca abierta y el análisis del comportamiento para agilizar el proceso de toma de decisiones sobre riesgos dentro de la aplicación.

Imagínese un mundo en el que el tejido de los préstamos se teje con hilos de datos, en el que las transacciones financieras y los análisis de comportamiento apoyan las decisiones de riesgo crediticio, haciendo que el crédito sea más justo e inclusivo. Esta es la realidad de la evaluación crediticia integrada, en la que fuentes de datos alternativas como la banca abierta y el análisis del comportamiento pueden abrir oportunidades para que más personas accedan sin problemas a los productos crediticios que les resultan significativos.

La financiación incorporada está experimentando un notable crecimiento. El mercado mundial de finanzas integradas se valoró en aproximadamente $58 mil millones en 2022 y se prevé que alcance alrededor de $730,5 mil millones en 2032, creciendo a una tasa de crecimiento anual compuesto (CAGR) de 29% durante el período de previsión de 2023 a 2032. Esta rápida expansión está impulsada por la creciente adopción de los pagos digitales, la demanda de servicios financieros sin fricciones y las innovaciones en fintech como API y pagos digitales.

Las finanzas integradas hacen referencia a la perfecta integración de los servicios financieros en plataformas, productos o servicios no financieros. Esta integración permite a los consumidores acceder a diversos servicios financieros, como pagos, préstamos, seguros e inversiones, directamente desde las plataformas que ya utilizan. En lugar de pasar por los canales bancarios tradicionales, los usuarios pueden realizar transacciones financieras como parte de sus actividades cotidianas, lo que hace que los servicios financieros sean más accesibles y cómodos.

Imagina que utilizas una aplicación de viajes compartidos como Uber o Lyft para reservar un trayecto al trabajo. La aplicación no solo te ayuda a encontrar un conductor y hacer un seguimiento del trayecto en tiempo real, sino que también gestiona el proceso de pago.

La evaluación crediticia integrada es un enfoque revolucionario que integra la evaluación crediticia y los procesos de toma de decisiones directamente en las plataformas en las que se producen las transacciones e interacciones financieras. Al aprovechar fuentes de datos alternativas, permite una evaluación más completa y precisa de la solvencia de un prestatario. Este método agiliza el proceso de aprobación de préstamos, proporcionando información en tiempo real y reduciendo la dependencia de las puntuaciones de crédito tradicionales. Para los prestamistas, significa una toma de decisiones más rápida y basada en datos y una mejor gestión del riesgo, mientras que para los consumidores, ofrece un mayor acceso al crédito y a productos financieros personalizados. En definitiva, la evaluación crediticia integrada transforma el panorama de los préstamos, haciéndolos más inclusivos y eficientes.

La evaluación crediticia incorporada puede aportar numerosas ventajas a los prestamistas, revolucionando la forma en que evalúan a los prestatarios y gestionan el riesgo

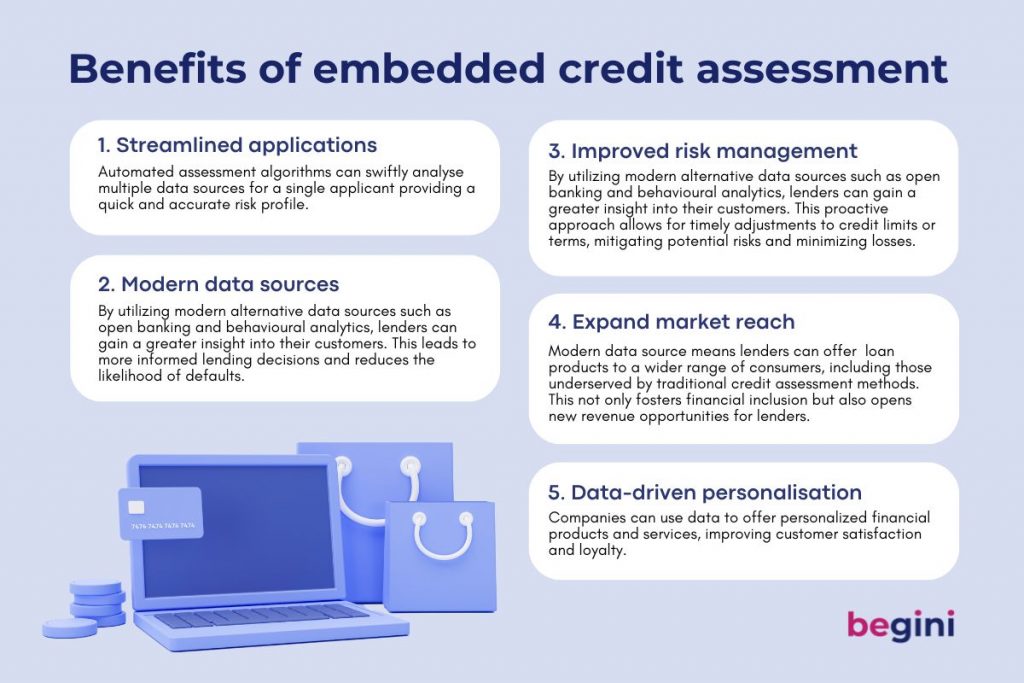

1. Racionalización de las solicitudes

Al integrar la evaluación crediticia directamente en sus sistemas o plataformas, las entidades crediticias pueden agilizar y acelerar el proceso de aprobación de préstamos. Los algoritmos de evaluación automatizados pueden analizar rápidamente múltiples fuentes de datos de un mismo solicitante, como datos financieros, historial crediticio, análisis de comportamiento y otros factores relevantes, proporcionando un perfil de riesgo rápido y preciso. Esta eficiencia se traduce en una reducción de los plazos de tramitación, lo que permite a las entidades crediticias atender a un mayor número de solicitantes y garantizar una experiencia de cliente más fluida.

2. Las fuentes de datos modernas mejoran la precisión

Utilizando fuentes de datos alternativas modernas, como la banca abierta y el análisis del comportamiento, los prestamistas pueden obtener una comprensión más completa y precisa de la solvencia de un prestatario. De este modo, se toman decisiones de préstamo más informadas y se reduce la probabilidad de impagos.

Los métodos tradicionales suelen basarse en evaluaciones manuales que pueden ser subjetivas y propensas a errores humanos. Mediante el empleo de análisis de datos avanzados y modelos de aprendizaje automático, los prestamistas pueden evaluar la solvencia de un prestatario de forma más objetiva y exhaustiva. Esto conduce a decisiones de préstamo más informadas, mitigando la probabilidad de impago y reduciendo el riesgo de crédito global en la cartera del prestamista.

3. Mejora de la gestión de riesgos

El acceso continuo a datos en tiempo real permite a los prestamistas supervisar el comportamiento financiero de los prestatarios durante todo el plazo del préstamo. Este enfoque proactivo permite ajustar a tiempo los límites o las condiciones del crédito, mitigando los riesgos potenciales y minimizando las pérdidas.

4. Mayor alcance del mercado

Con una comprensión más matizada de la solvencia, los prestamistas pueden ofrecer productos de préstamo adaptados a una gama más amplia de consumidores, incluidos aquellos que pueden haber sido desatendidos por los métodos tradicionales de evaluación del crédito. Esto no sólo fomenta la inclusión financiera, sino que también abre nuevas oportunidades de ingresos para los prestamistas.

5. Personalización basada en datos

Las empresas pueden utilizar los datos para ofrecer productos y servicios financieros personalizados, mejorando la satisfacción y fidelidad de los clientes.

6. Oportunidades de ingresos

Las empresas pueden crear nuevas fuentes de ingresos ofreciendo productos y servicios financieros directamente en sus plataformas.

1. Integración API

La base de las finanzas integradas es el uso de interfaces de programación de aplicaciones (API). Los proveedores de servicios financieros desarrollan API que permiten integrar sus servicios en plataformas de terceros.

2. Asociaciones y colaboración

Las empresas colaboran con entidades financieras, empresas fintech y proveedores de tecnología para ofrecer servicios financieros integrados. Estas colaboraciones son esenciales para ofrecer productos financieros seguros, conformes y fiables dentro de ecosistemas no financieros.

3. Mejora de la experiencia del usuario

Al integrar los servicios financieros directamente en las experiencias de usuario existentes, las empresas pueden reducir la fricción y mejorar la satisfacción del cliente. Por ejemplo, una plataforma de comercio electrónico puede ofrecer opciones de financiación instantánea en la caja, permitiendo a los clientes comprar ahora y pagar más tarde sin salir del sitio.

4. Utilización de datos

Las finanzas integradas aprovechan los datos de diversas fuentes para ofrecer soluciones financieras personalizadas. Por ejemplo, un mercado en línea podría utilizar los datos de las transacciones para ofrecer productos de préstamo a medida a los vendedores, basándose en su historial de ventas y su rendimiento, o podrían ofrecer al prestatario compartir o crear datos de comportamiento a través de una evaluación gamificada del carácter que utilice psicometría.

Los posibles usos de los préstamos integrados parecen infinitos, pero algunos de los más comunes son los siguientes:

1. Financiación en el punto de venta (TPV)

Plataformas de comercio electrónico o financiación en tienda: Los minoristas y los mercados en línea ofrecen a los clientes la opción de financiar sus compras en la caja mediante servicios de "compre ahora, pague después", ya sea a través de un proveedor externo o de la propia solución de financiación del minorista. Las tiendas físicas pueden integrar opciones de préstamo directamente en sus sistemas de pago, lo que permite a los clientes acceder a financiación para compras más grandes en el acto.

2. Financiación B2B

Financiación de proveedores: Las plataformas que facilitan las transacciones entre empresas, como los sistemas de gestión de la cadena de suministro, integran opciones de préstamo para ayudar a los proveedores a financiar sus compras de inventario. Por ejemplo, Amazon ofrece financiación a sus terceros vendedores para ayudarles a abastecerse de existencias.

Financiación de facturas: Las plataformas de gestión empresarial pueden incorporar opciones de préstamo que permitan a las empresas endeudarse contra sus facturas impagadas, mejorando así la gestión de su tesorería.

3. Economía colaborativa y plataformas de autónomos

Anticipos de efectivo para trabajadores autónomos: Las plataformas de viajes compartidos y servicios de reparto ofrecen anticipos en efectivo o préstamos a corto plazo a sus conductores y mensajeros, ayudándoles a cubrir gastos inmediatos o de mantenimiento del vehículo.

4. Financiación de la asistencia sanitaria

Facturación médica: Los proveedores sanitarios se asocian con empresas fintech para ofrecer a los pacientes opciones de financiación de facturas médicas directamente a través de sus sistemas de facturación.

5. Financiación del automóvil

Concesionarios de coches: Las plataformas de venta de automóviles integran opciones de financiación directamente en sus sitios web o en los sistemas de las tiendas, lo que permite a los clientes obtener la preaprobación de préstamos u opciones de arrendamiento mientras compran vehículos.

7. Plataformas de educación y aprendizaje

Financiación de los estudiantes: Las plataformas de aprendizaje en línea y las instituciones educativas ofrecen opciones de financiación para las tasas de los cursos y los materiales educativos.

La integración de datos modernos, como los datos bancarios abiertos y el análisis del comportamiento, en la toma de decisiones sobre préstamos puede revolucionar la precisión y la eficiencia de las evaluaciones crediticias. Los datos bancarios abiertos proporcionan a los prestamistas acceso en tiempo real a las transacciones financieras de un consumidor, incluidos ingresos, hábitos de gasto y saldos de cuentas. Esta completa instantánea financiera permite realizar evaluaciones de riesgo más precisas, lo que permite a los prestamistas tomar decisiones informadas con rapidez.

Los análisis de comportamiento mejoran aún más este proceso al proporcionar información sobre los rasgos de personalidad y las preferencias de riesgo del prestatario. Las evaluaciones psicométricas valoran características como la honestidad, la disciplina y la tolerancia al riesgo, que son predictivas del comportamiento financiero. Los estudios han demostrado que estas evaluaciones pueden mejorar significativamente el poder predictivo de los modelos de crédito.

Al aprovechar estas diversas fuentes de datos, los prestamistas pueden desarrollar una visión más holística de la solvencia de un prestatario, lo que conduce a productos de préstamo más personalizados y justos. Este enfoque no sólo reduce el riesgo para los prestamistas, sino que también amplía el acceso al crédito para los consumidores que podrían haber sido desatendidos por los métodos tradicionales.

En conclusión, la evaluación crediticia integrada proporciona a los prestamistas herramientas eficaces, precisas y proactivas para tomar decisiones de préstamo fundamentadas, lo que en última instancia se traduce en una mejor gestión del riesgo, una mayor satisfacción del cliente y unos resultados financieros más saludables para la institución crediticia.

Tecnología SaaS que proporciona puntuaciones de crédito de datos alternativos para bancos, microfinanzas, prestamistas digitales, neobancos, BNPL y financiación de activos.