En EE.UU., The Mercantile Agency es reconocida como una de las primeras agencias organizadas de información crediticia, fundada en 1841 tras la recesión económica de finales de la década de 1830. Su objetivo era aumentar la fiabilidad del crédito recopilando datos sobre empresarios de todo el país. La agencia contaba con una red de corresponsales que buscaban respuestas a preguntas como:

"¿Es un hombre de carácter justo y buenos hábitos de negocios?"

"¿Fue educado para la mercancía?"

Las empresas podían acceder a esta información mediante una suscripción a la Agencia Mercantil, solicitando información sobre posibles clientes, prestatarios o socios comerciales en cuanto a su honradez y fiabilidad. El concepto fue un éxito y se extendió por todos los estados. 1870 había más de 10.000 corresponsales en todo el país

Estas primeras referencias de crédito basadas en el carácter gozaron de una amplia adopción en economías de rápido crecimiento de todo el mundo. Sin embargo, los críticos destacaron la naturaleza subjetiva de estos informes.

Agencias de informes de crédito al consumo

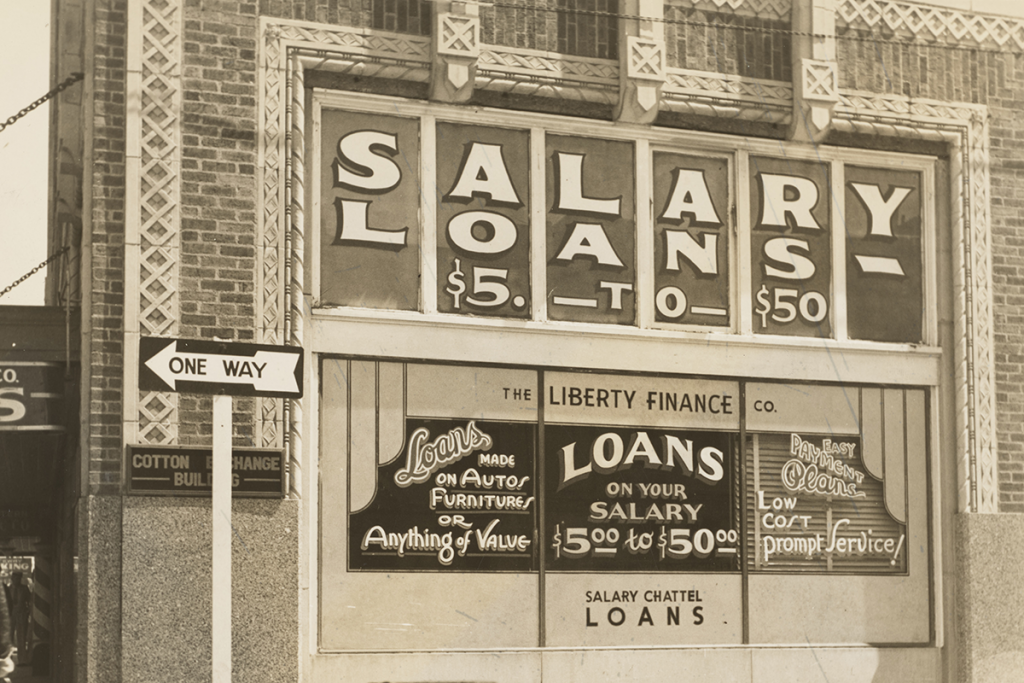

Con el auge de la gran distribución en la década de 1900, estas primeras ideas evolucionaron hasta convertirse en oficinas comerciales que recopilaban información de grandes almacenes, tenderos y otros vendedores. Los minoristas compartían información sobre sus consumidores y accedían a informes crediticios para evaluar quién devolvería el crédito. Esto se combinaba con la información recopilada, que incluía quiebras, divorcios, juicios y arrestos.

En la década de 1960, había más de 2.000 de estas oficinas en todo EE.UU..

Esto cambió con los albores de la era informática. La capacidad de digitalizar enormes volúmenes de datos y aplicar fórmulas matemáticas para generar puntuaciones dio lugar a una nueva era del crédito.

La puntuación del buró

Bill Fair y Earl Isaac eran dos matemáticos que trabajaban para automatizar y estandarizar la puntuación crediticia. Fundaron Fair, Isaac and Company y acabaron lanzando lo que hoy conocemos como la puntuación FICO.

Este ha sido el método predominante para evaluar quién merece, y quién no, un préstamo durante las últimas tres décadas. Esta puntuación FICO de 3 dígitos se introdujo en 1989, y, según la propia FICOEl algoritmo y la fórmula no han cambiado significativamente desde su introducción.

Hoy en día, la puntuación crediticia de las agencias se utiliza ampliamente para tomar decisiones de préstamo en los mercados desarrollados de todo el mundo, pero las puntuaciones están plagadas de problemas debidos a datos inexactos o incompletos. En su lanzamiento, FICO se presentó como una calificación crediticia "universal", pero la realidad dista mucho de ser así. Ha reducido la solvencia crediticia a una pequeña selección de datos y, al hacerlo, excluye a millones de personas.

Aunque los modelos exactos varían, en términos generales una oficina tiene en cuenta el historial de reembolso de créditos en los últimos cinco a siete años.

Hoy se reconoce ampliamente que las puntuaciones de crédito de las agencias refuerzan los mismos sesgos que pretendían eliminar. Los solicitantes que no disponen de los datos específicos requeridos son invisibles para los prestamistas que se basan en las puntuaciones de crédito.

Los clientes con poco o ningún historial crediticio son "invisibles" para las entidades financieras. Un cliente de perfil bajo puede ser alguien joven, que se ha mudado recientemente a otro país, que no ha utilizado el crédito durante un tiempo (por ejemplo, jubilados que ya no tienen hipotecas) o alguien que suele pagar en efectivo o con tarjeta de débito en lugar de con tarjeta de crédito.

En 2022 la Reserva Federal estimó que uno de cada 10 estadounidenses es invisible al crédito[4]Las comunidades marginadas se ven desproporcionadamente afectadas. Según Reuters, el número de británicos con mala calificación crediticia está aumentando a raíz de la pandemia de COVID-19, lo que abre la puerta a un aumento de los préstamos abusivos.

Sin el historial crediticio tradicional, estas personas no tendrán una buena puntuación de crédito y las entidades financieras no tienen forma de evaluar el riesgo. Las puntuaciones tradicionales de las agencias son poco flexibles y no responden a las necesidades de los consumidores ni de la comunidad en general.

Vuelta a la confianza

Los prestamistas buscan cada vez más diversificar los datos en los que se basan para la evaluación del riesgo y la calificación crediticia. La disponibilidad de datos alternativos, con el apoyo de técnicas avanzadas de IA y ML, ha demostrado ser predictiva del riesgo al tiempo que permite la inclusión crediticia de millones de personas más.

Las personas son diversas, y la evaluación crediticia debe tener en cuenta una diversidad de datos. Se ha demostrado que los datos no tradicionales, como los datos de transacciones, los datos de banca abierta, los datos de teléfonos inteligentes y la evaluación psicométrica, proporcionan información sobre la personalidad, el comportamiento, la comunidad, las habilidades y la experiencia del consumidor. Información que es altamente predictiva de la solvencia crediticia.

Una vez que el consumidor se registra, los algoritmos de aprendizaje automático analizan miles de datos de cada solicitud. Una vez obtenidos los resultados, pueden incorporarse al sistema de toma de decisiones de los prestamistas.

La información basada en el carácter puede utilizarse para mejorar los actuales procesos de evaluación crediticia con datos alternativos que sean seguros, respetuosos con la privacidad, en tiempo real, resistentes y, sobre todo, predictivos.

La democratización de los datos ha devuelto al consumidor el poder de elegir cuándo y cómo aprovechar sus propios datos para alcanzar sus objetivos y acceder a los servicios y oportunidades que le resulten significativos.

Durante la mayor parte de la historia, la gente se basaba en el carácter para determinar en quién confiar un crédito, pero cuando esto dependía del juicio de una sola persona, siempre existía el riesgo de que la subjetividad afectara al resultado. Hoy en día, los datos alternativos permiten a los prestamistas incluir de nuevo el carácter a través de un enfoque objetivo. Y permite a los prestatarios optar por compartir sus datos para ser incluidos en el acceso al crédito.

Foto de Biblioteca Pública de Nueva York en Unsplash